自宅サロンを開業して10年の主婦トリマーです。

毎年の確定申告は経理経験者の母に助けられ、開業時から青色申告で行っています。

今回、自分で会計ソフトを使えるようになるために会計ソフトを調べて導入し、使い方を勉強することにしました。

個人事業主におすすめな会計ソフトをこちらの記事で紹介しました。

私はその中からやよいの青色申告オンライン前回の記事はこちら。

今回から経費の入力についての説明になりますが、まずは会計ソフトに入力するために必要な「科目」についての考え方を解説します。

今回の記事では科目の説明がメインになります。

次回の記事から実際に会計ソフトへの入力に進みますね。

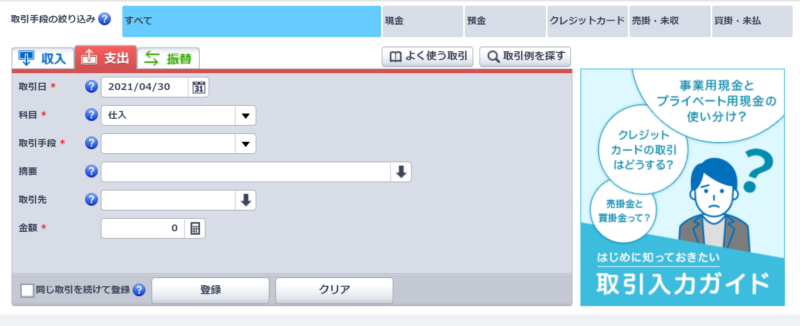

経費の入力画面

まず弥生会計のサイトからログイン、「製品を起動する」をクリックすると会計ソフトが立ち上がります。

経費の入力をしていくので、「かんたん取引入力」をクリックします。

画面に2か所かんたん取引入力とありますが、どちらをクリックしても大丈夫です。

下の画像のような、かんたん取引の画面が出てきました。

収入・支出・振替の3つのタグが並んでいます。

経費の入力のときは真ん中の支出を選択します。

入力内容は以下になります。

- 取引日…領収書の日付(購入日)

- 科目…仕入、消耗品費、雑費など経費の種類

- 取引手段…現金、クレジットカード、銀行振り込み(普通預金)など

- 適用…購入した物の内容など

- 取引先…購入したお店の名前

- 金額…支払った金額

以上を入力して登録をクリックすればOKです。

簿記を勉強したことがない方にとって経費の種類である「科目」を選ぶところが難しく感じる部分です。

まずは科目についての説明からしていきます。

どの科目を選べば良いのかを解説しますね。

経費の科目

経費を入力するときに一番大事なのは、何にいくら使ったかをしっかり入力するということです。

選んだ科目が多少間違っていたとしても、致命的なミスにはならないので安心して進めてください。

個人サロンがよく使う科目はこのあたりです。

- 仕入

- 消耗品費

- 水道光熱費

- 旅費交通費

- 通信費

- 広告宣伝費

- 接待交際費

- 修繕費

- 研修費

- 諸会費

- 雑費

順番に説明していきます。

仕入

- 売上に直接関係する費用

- 販売するために購入した商品や原材料

- 購入した商品や原材料を運ぶための送料

- シャンプー類

- リボン・バンダナ等

- おやつやフード

- おもちゃ

- その他店頭で販売するために仕入れた商品

売り上げに直接関係のあるものが仕入になります。

商品を購入したときの送料も仕入になるので、商品購入代と送料は分けて考えなくて良いということです。

販売用のおもちゃ(税込1,000円)を10個購入(1,000×10=10,000円)

送料は500円

この場合送料も合わせて10,500円が仕入となる。

消耗品費

- シザー

- コーム

- ブラシ

- エプロン

- タオル

- 事務用品(文房具、用紙、ノート等)

- 10万円未満の備品

- 車のガソリン代

ガソリン代は「消耗品費」のほか、「車両費」「旅費交通費」「燃料費」「雑費」などにしてもOKです。

好きな科目にしてもいいですが、毎回違う科目にならないようにどの科目を使うかは決めておきましょう。

10万円未満のものはたいてい消耗品費になると考えてOKです。

ちなみに購入した備品が10万円を超えるとどうなるかというと…

- 10万円未満…消耗品費

- 10万円以上…固定資産

- 10万円未満…消耗品費

- 10万円以上20万円未満…一括償却資産、少額減価償却資産、固定資産の3区分から選択

- 20万円以上30万円未満…少額減価償却資産、固定資産の2区分から選択

- 30万円以上…固定資産

このように金額によっては固定資産扱いとなり、耐用年数で減価償却していく必要があります。

固定資産になると耐用年数を調べて減価償却をするため帳簿付けの手間が増えるので、できるだけ消耗品費にしたいところです。

10万円以上の備品の場合は、一括償却資産、少額減価償却資産、固定資産のどれかを選ぶということになります。

専門的な話になるので詳しくは税理士さんのサイトをご覧ください。

開業したばかりで売り上げが少ない場合は、固定資産にして数年にわたって減価償却をした方が節税になる場合もあります。

開業前にドライヤーやドッグバス、テーブルなど購入したものは、まとめて「開業費」という固定資産で計上します。(開業費は耐用年数5年として減価償却)

水道光熱費

- 水道代

- ガス代

- 電気代

水道代や電気代をお店と家とで別々に契約して支払いを分けていれば問題ないのですが、一緒に支払っている場合は注意が必要です。

請求された金額のうち何パーセントを仕事用として経費で落とすかの計算が必要になります。

これを家事按分(かじあんぶん)と言います。

水道光熱費の按分について

引用:マネーフォワードクラウド会計

個人事業主が水道光熱費を計上する場合、問題となるのが自宅を会社や事務所として使用している場合です。

仕事で使う水道光熱費とプライベートで使う水道光熱費を一緒に支払っているため、支払った水道光熱費のすべてを経費にすることができません。経費にできるものはあくまで仕事で使った水道光熱費のみです。

そこで、支払った水道光熱費を仕事で使ったものとプライベートで使ったものに分ける必要があります。仕事で使ったものとプライベートで使ったものに分けることを「家事按分」といいます。

水道光熱費では、仕事で使った金額がいくらとはっきり分けることはできません。そのため、一定の割合を使って按分します。一般的には使用時間や使用日数を目安に按分します。

例えば、1か月の電気代が2万円、仕事で使っている時間が全体の25%であった場合は、2万円×25%=5,000円が、その月の経費にできる金額となります。

家事按分を何パーセントに設定するかは、お客様の数などによってそれぞれ違ってくるので、お店を始める前の水道光熱費の請求額はいくらだったかを参考に決めると良いでしょう。

お店が軌道に乗り、お客様が増えてきたら経費で落とす割合を増やすということもできます。

家事按分の割合は変更できます。

毎月の状況に合わせて計算してもOKです。

旅費交通費

- 電車・バス・タクシー代

- 駐車場料金

- 高速道路料金

例えばセミナー会場までの電車代や高速道路料金、駐車場代などはすべて旅費交通費になります。

セミナー参加のために宿泊した場合は、ホテルなどの宿泊代も旅費交通費になります。

その他の科目

その他の科目はややこしくないので、まとめて説明していきます。

- 電話(携帯電話料金)

- インターネット

- 切手

- はがき

- チラシ

- 広告代

- トリマー同士での会食会費

- お客様へのプレゼント代

- 差し入れや手土産

- 友達トリマーへの開店祝い

- 修理費用(ペンキの塗り替え、網戸の貼り替えなど)

- セミナー代

- 資格試験などの費用

- JKCなどの入会金・年会費

- 雑誌

- 新聞

- 参考書

- ドッグスタイル本

他の科目にあてはまらないものを全て雑費として計上します。

どの科目にすればいいか分からない場合は雑費にしてOKですが、雑費が増えすぎると税務調査で突っ込まれる可能性があるということです。

科目は上記のもの以外に、自分で分かりやすい言葉の科目を作って設定してもOKです。

まとめ

今回は経費を会計ソフトに入力するための科目について解説しました。

個人サロンがよく使う科目は以下の科目です。

- 仕入

- 消耗品費

- 水道光熱費

- 旅費交通費

- 通信費

- 広告宣伝費

- 接待交際費

- 修繕費

- 研修費

- 諸会費

- 雑費

会計ソフトに入力する際にどの科目を選ぶか迷ったときは、『科目 〇〇』などでGoogle検索すると見つかります。

大事なのは正しい科目を選ぶことではなく、正しい金額でもれなく計上すること(会計ソフトに入力すること)です。

科目は必ずこの通りにしないといけないものではなく、自分で好きに設定しても大丈夫です。

どの科目を選べばいいんだ~と悩み過ぎないでくださいね。

それでは今日はここまでになります。

次回の記事からは実際に会計ソフトで入力していきますね。

最後までお読みいただきありがとうございました。